Requisitos que exige Hacienda a los autónomos para poder deducir sus facturas

DANIEL GHAMLOUCHE, 08/04/22

Sigue siendo importante optimizar al máximo la RENTA, ya que de ello podría depender que el resultado salga a pagar o a devolver después de que los autónomos han encadenado varios ejercicios con grandes caídas de facturación.

Más allá de algunas reducciones específicas, de aportaciones a planes de previsión o de determinadas inversiones, lo que realmente va a decantar la balanza y decidir el resultado de la liquidación que tendrán que pagar los autónomos son sus ingresos y sus gastos.

El IRPF es un impuesto que, en el caso de los autónomos, grava sus rendimientos netos, que se calculan restando a los ingresos obtenidos, los gastos que soportaron en su actividad. Lógicamente, cuantos más gastos, menores serán sus rendimientos y el resultado a pagar se reducirá, hasta el punto de que podría llegar a salir a ‘devolver’.

Ahora bien, mientras que la Agencia Tributaria va a exigir que cualquier ingreso del negocio se incluya en la RENTA, no va admitir sin embargo que se incluya cualquier gasto. Hacienda sólo admite deducir los gastos que considera ‘fiscalmente deducibles’. Y, para que los considere de tal forma, tanto el gasto como la factura en la que está recogido tienen que cumplir una serie de requisitos.

Tres requisitos para que los autónomos puedan deducirse un gasto en IRPF

A diferencia de las deducciones en IVA, que a veces pueden resultar algo confusas, la deducibilidad de los gastos en IRPF está más clara e incluso Hacienda reserva diferentes casillas para los distintos gastos que admitirá en la declaración de los autónomos.

1- Que el gasto se encuentre convenientemente justificado, preferiblemente con factura.

2-Que esté vinculado a la actividad económica desarrollada. Es decir, que sea propio de la actividad que desarrolla el autónomo y que sea necesario para la obtención de ingresos.

3. Que se halle registrado en la contabilidad o en los libros-registro que con carácter obligatorio deben llevar los contribuyentes que desarrollen actividades económicas.

Datos que debe incluir la factura para ser deducible

Según apunta la Agencia Tributaria, para que un gasto sea fiscalmente deducible debe justificarse mediante la factura entregada por el empresario o profesional que haya realizado la correspondiente operación.

Ésta deberá cumplir además con los requisitos señalados en la normativa tributaria.

- Número de la factura y, en su caso, serie.

- La fecha de su expedición.

- Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

- Número de Identificación Fiscal de ambas partes.

- Domicilio, del obligado a expedir factura y del destinatario.

- Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del Impuesto. También hay que incluir el precio unitario sin Impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

- El tipo impositivo del IVA aplicado a las operaciones.

- La cuota tributaria del IVA que se repercuta.

- La fecha en que se hayan efectuado las operaciones.

- En el supuesto en el que cualquiera de las dos partes esté en un sistema especial (como el de criterio de caja), hacer una mención a ello en la factura.

- Hacer referencia a la normativa en caso de operaciones exentas de IVA o cuando se trate de inversión del sujeto pasivo.

Hay algunos gastos que, por su naturaleza, no se documentan con factura y son deducibles:

- Pólizas de seguros

- Salarios y seguros sociales

- Cuota de autónomos

- Gastos bancarios

- Gastos de contratos mercantiles (traspasos de locales, fianzas de alquileres o escrituras de la constitución de una sociedad)

- Impuestos y tasas municipales (IBI, tasa de basura, por ejemplo)

Gastos que Hacienda considera deducibles

Por último, el criterio quizás más importante a la hora de deducir un gasto es su relación con la actividad del autónomo.

- Compra de existencias (mercaderías, materias primas, aprovisionamientos, material de trabajo…)

Adquisiciones corrientes de bienes siempre que se realicen para la obtención de los ingresos.

- Inversiones

Mientras que, para un transportista, la adquisición del camión o la furgoneta sería una compra deducible al 100% (vía amortizaciones), al necesitar este vehículo para su actividad, para otros muchos negocios no lo sería.

Sin embargo, la compra de un ordenador puede deducírsela prácticamente cualquier autónomo. A día de hoy, podría justificarse como necesario para todo tipo de actividades (Internet; llevar sus cuentas; emitir facturas o estar atento al correo electrónico).

Por otro lado, sería difícilmente justificable ante Hacienda que, por ejemplo, una asesoría presente una factura por la compra de una máquina de montaje de ruedas. Y sin embargo un taller de reparaciones no tendría problema.

- Cuota de autónomos

Son deducibles las cotizaciones del titular de la actividad al Régimen Especial de Trabajadores Autónomos, o en su caso, las aportaciones que realice el profesional a las Mutualidades de Previsión Social cuando actúen como alternativas al RETA.

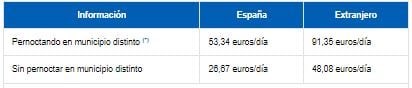

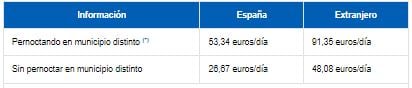

- Dietas

Los autónomos podrán deducir para la determinación del rendimiento neto de la actividad económica en estimación directa los gastos de manutención que cumplan los siguientes requisitos:

-Que sean gastos del propio contribuyente.

-Que se realicen en el desarrollo de la actividad económica, es decir, en horarios laborales.

-Que se produzcan en establecimientos de restauración y hostelería.

-Que se abonen utilizando cualquier medio electrónico de pago.

Además, deberán cumplir con los siguientes límites de importe:

{kind=link}

- Sueldos y salarios

En este apartado, el autónomo puede deducir tanto los sueldos, como las pagas extraordinarias, retribuciones en especie (incluido el ingreso a cuenta que corresponda realizar por las mismas, siempre que no se haya repercutido a los perceptores), así como los premios.

- Seguridad Social a cargo de la empresa

Se incluirán las cantidades satisfechas a la Seguridad Social.

- Indemnizaciones

Comprende las cantidades que se entregan al personal de la empresa para resarcirle de un daño o perjuicio, aunque resulten exentas para el perceptor. Se incluyen específicamente en esta apartado las indemnizaciones por despido y jubilaciones anticipadas.

- Dietas y asignaciones de viajes del personal empleado

Se incluirán las cantidades que abone la empresa para sufragar o compensar los gastos de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, así como los gastos de locomoción en que incurran sus trabajadores por desplazamientos a municipios distintos de su lugar de trabajo habitual.

- Aportaciones a sistemas de previsión social constituidos a favor de los trabajadores

Serán deducibles las contribuciones o aportaciones efectuadas por el empresario o profesional en calidad de promotor de un plan de pensiones del que resulten partícipes o asegurados sus empleados.

- Otros gastos de personal

Aquí pueden incluirse los gastos de formación del personal, tanto de carácter habitual como esporádico, primas por contratos de seguros sobre la vida, accidentes, enfermedad, etc.,

Los gastos que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa (obsequios, cestas de Navidad, etc.) no se consideran liberalidades, por lo que también pueden constituir gastos deducibles.

- Gastos financieros

Se incluyen todos los gastos derivados de la utilización de recursos financieros ajenos, para la financiación de las actividades de la empresa o de sus elementos de activo.

-Gastos de descuento de efectos y de financiación de los créditos de funcionamiento de la empresa.

–Recargos por aplazamiento de pago de deudas correspondientes a la actividad.

–Intereses correspondientes a aplazamientos y fraccionamientos de deudas tributarias, siempre que estén directamente relacionados con la actividad y correspondan al ejercicio.

- Alquiler del local

También se pueden desgravar todos los gastos asociados al local donde el autónomo desarrolla su actividad: alquiler, reformas, mantenimiento, luz, agua, teléfono, gastos asociados a la hipoteca o el seguro. También podrás amortizar la inversión realizada si lo hubieses comprado.

En el caso de que el autónomo trabaje desde casa, podría deducirse el alquiler de la parte proporcional de la casa que dedique a su actividad (que habitualmente suele ser una habitación). Siempre y cuando, eso sí, tenga factura de dicho pago del alquiler y, además, su actividad esté dada de alta en su domicilio.

En cuanto a los gastos por suministros, al trabajar desde su vivienda, Hacienda permite acogerse al 30% de deducción de los suministros (agua, luz, internet) de la parte proporcional de la vivienda destinada a la actividad

- Servicios de profesionales independientes

Se incluye dentro de este concepto el importe que se satisface a los profesionales por los servicios prestados a la actividad económica. Comprende los honorarios de economistas, abogados, auditores, notarios, etc.,

- Primas de seguros

Tienen la consideración de gasto deducible para la determinación del rendimiento neto en estimación directa, las primas de seguro de enfermedad satisfechas por el contribuyente en la parte correspondiente a su propia cobertura y a la de su cónyuge e hijos menores de veinticinco años que convivan con él.

El límite anual de deducción será de:

-500 euros por cada una de las personas señaladas anteriormente

-1.500 euros por cada una de ellas con discapacidad

- Algunos tributos

Serán deducibles, según la Agencia Tributaria “los tributos y recargos no estatales, las exacciones parafiscales, tasas, recargos y contribuciones especiales estatales no repercutibles legalmente, siempre que no tengan carácter sancionador y correspondan al mismo ejercicio que los ingresos”. Son ejemplos de tributos no estatales el Impuesto sobre Actividades Económicas (IAE) y el Impuesto sobre Bienes Inmuebles (IBI) correspondientes a la actividad económica desarrollada.

- Otros gastos fiscalmente deducibles

La Agencia Tributaria también contempla otros gastos deducibles como pueden ser:

–Adquisición de libros, suscripción a revistas profesionales y adquisición de instrumentos no amortizables, siempre que tengan relación directa con la actividad.

–Gastos de asistencia a cursos, conferencias, congresos, etc., relacionados con la actividad.

-Determinadas cuotas satisfechas por el empresario o profesional a corporaciones, cámaras y asociaciones empresariales legalmente constituidas.

Libros donde tienen que estar registradas las facturas para ser deducibles

Además, para que un gasto sea deducible, Hacienda también exige que esté correctamente registrado en la contabilidad del autónomo. Habitualmente, salvo excepciones como el régimen de módulos, los trabajadores por cuenta propia están obligados a llevar cuatro libros de registro, donde tienen que incluir sus gastos o inversiones:

– Libro registro de ventas e ingresos, en el que se anotarán, con la debida separación, la totalidad de los ingresos derivados del ejercicio de la actividad. Este libro deberá contener el número y fecha de la factura expedida; el nombre y apellidos, razón social y número de identificación fiscal del destinatario; importe separando los impuestos repercutidos o deducidos.

– Libro registro de compras y gastos, en el que se deberán anotar la totalidad de gastos y contener el número y fecha de cada factura recibida; el nombre y apellidos, razón social y número de identificación fiscal del obligado a su expedición; el concepto; el importe considerado gasto, separando los impuestos soportados

-Libro registro de bienes de inversión, donde los contribuyentes registrarán, debidamente individualizados, los elementos patrimoniales afectos a su actividad. Por cada bien, tratado de forma individual se anotará el número de factura; la fecha en el que el elemento se encontró en condiciones de funcionar; su descripción; el nombre y apellidos, razón social y número de identificación fiscal del proveedor; el valor; y el método y porcentaje de amortización.

–Libro registro de provisiones de fondos y suplidos, en el que se anotarán con la debida separación, el número de la anotación; la naturaleza del movimiento; las fechas en que las provisiones o suplidos se hubieran producido o pagado; el importe; el nombre y apellidos, razón social y número de identificación fiscal del pagador de la provisión y el número de la factura en el que se refleje la operación.

Si nos necesitas, estaremos encantados de ayudarte.