Nuevo sistema de cotización de trabajadores autónomos

ENTRADA EN VIGOR A PARTIR DEL 01.01.2023

¿Pagarás menos cuota? ¿Pagarás más? ¿Cómo será? ¿Te beneficiará? ¿Te perjudicará?

- 1 .- NUEVO SISTEMA DE COTIZACIÓN POR INGRESOS REALES

Los autónomos tendrán que cotizar a partir del 1 de enero 2023 a través de un nuevo sistema que se basará en los rendimientos netos de sus negocios con independencia de que se realicen a título individual o como socios o integrantes de cualquier entidad.

Así, al inicio del año o cuando se den de alta, los autónomos deberán comunicar su previsión de ingresos a la SS y, en función de la cifra que aporte, el autónomo estará en uno de los 15 tramos acordados hasta 2025 (entre 230 y 500 €/mes en el 2023).

- 2 .- RÉGIMEN TRANSITORIO

• Para los autónomos dados de alta con anterioridad al 01/01/2023, y solo para el 2.023, se mantiene la base de cotización anterior a la entrada en vigor de la reforma, salvo, que optasen, voluntariamente, por cotizar conforme a ingresos reales. Aunque a lo largo del año coticen por la base anterior, al final del año se regularizará y, si se ha cotizado de más, se puede elegir entre cobrar la diferencia o renunciar a la misma para mantener la cotización a efectos del cálculo de futuras prestaciones.

• Los autónomos que a 31/12/2022 vengan cotizando por bases de cotización superiores a las que les corresponderían conforme los rendimientos reales podrán seguir cotizando por ésta.

• Mantenimiento de la tarifa plana vigente antes de 01/01/2023 hasta que se agote.

• Base mínima de cotización a efectos del cálculo de las pensiones (jubilación o invalidez) para los trabajadores autónomos con menores ingresos: se les aplicará, durante 6 meses, en cada uno de los ejercicios 2023 y 2024, la base mínima de cotización de 960 euros, aunque en estos meses coticen por un importe inferior.

• Los autónomos familiares, los que ejerzan funciones de dirección y gerencia, administrador, socios de sociedades laborales y los que no presenten declaración de la renta no podrán elegir una base mínima inferior a 1.000 euros durante los años 2023, 2024 y 2025.

- 3.- TARIFA PLANA Y OTROS BENEFICIOS EN LA COTIZACIÓN

Se prevé una cuota reducida para aquellos autónomos que se den de alta por primera vez entre el año 2023 y 2025: 80€/mes durante los 12 primeros meses. En los 12 meses siguientes podrán seguir pagando una cuota de 80€ siempre y cuando los rendimientos netos no superen el Salario Mínimo Interprofesional.

Se prevé una bonificación del 75% de la cuota para los autónomos beneficiarios de la prestación por cuidado de menor afectado por cáncer o por cualquier otra enfermedad grave.

Igualmente se contempla una bonificación del 80% por reincorporación tras el nacimiento de hijo o hija, adopción, guarda con fines de adopción, acogimiento y tutela, durante los 24 meses siguientes a la reincorporación.

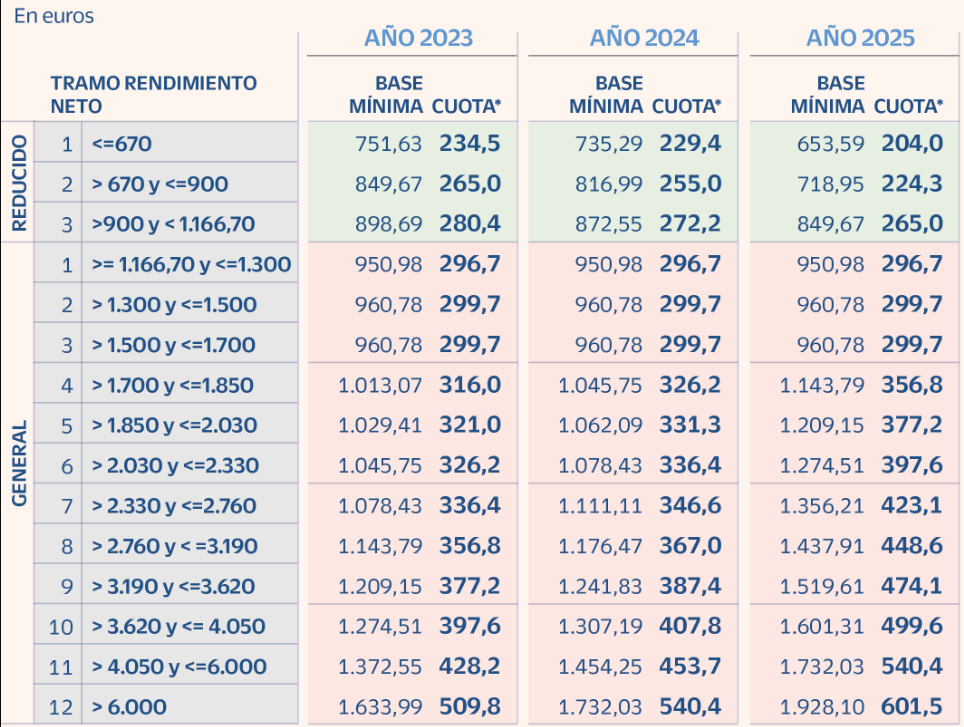

- 4.- TRAMOS Y CUOTAS

El tramo corresponde al beneficio mensual.

Hay hasta 15 tramos de cotización. Y esto es lo que te podemos destacar:

– Hasta 1.300 € mensuales de ingresos reales, la cuota de autónomo a pagar irá reduciéndose en el periodo 2023 – 2025.

– Para los que cobren entre 1.301 € y 1.700 € al mes, la cuota será la misma durante este periodo.

– A partir de los 1.701 € mensuales, empieza a aumentar cada año.

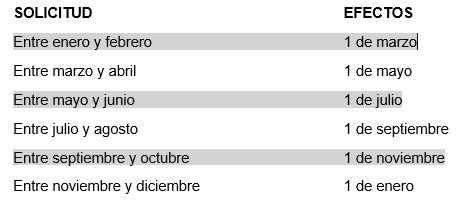

- 5.- CAMBIO DE BASE DE COTIZACIÓN A LO LARGO DEL AÑO NATURAL

Se prevé la posibilidad de, seis veces al año, cuando la previsión de ingresos varie, previa solicitud a la TGSS a través de la aplicación móvil Import@ss, en los siguientes plazos:

- 6.- REGULARIZACION

En los supuestos de haber cotizado por una base de cotización (BC) superior o inferior a la correspondiente conforme a los rendimientos netos anuales, se prevé un sistema de regularización anual.

Al finalizar el año, la TGSS comprobará los datos declarados en la DECLARACIÓN DE LA RENTA y, de ser el importe declarado superior al declarado lo que supondría haber cotizado por una BC inferior a la debida, la TGSS de oficio calculará el importe que correspondería y la diferencia deberá ser abonada hasta el último día del mes siguiente a la notificación.

En el caso de haber abonado de más, la TGSS de oficio también calculará el importe adeudado y en este caso, devolverá de oficio el importe de la diferencia entre ambas cotizaciones antes del 31 de mayo del ejercicio siguiente en el que hayan notificado el exceso de cotización.

- 7.- VENTAJAS Y DESVENTAJAS:

– Ventajas de la nueva cuota de autónomos:

- Sistema progresivo que se adaptará a tus ingresos reales.

- Más cobertura social: cotizar por cese de actividad será obligatorio y al cotizar según tus ingresos reales (y no siempre por la mínima) tendrás más protección por baja por enfermedad y otras prestaciones como el cese de actividad.

- Pensión pública más ajustada: al cotizar según tus ingresos reales, y no por la mínima, recibirás una pensión más ajustada a lo que ganas.

- Todos los nuevos autónomos podrán acogerse a la tarifa plana durante el primer año (y posible 2º), con la condición de no haber estado en situación de alta en los dos años inmediatamente anteriores o tres si, además, has tenido derecho a la tarifa plana.

– Inconvenientes de la nueva cuota de autónomos:

- Los autónomos con menos ingresos deberán dedicar mayor porcentaje de lo que ganan a pagar la cuota, pero pagarán menos.

- Menor flexibilidad a la hora de elegir base de cotización al depender de tus ingresos reales.

- Tarifa plana del 2º año limitada para aquellos que ingresen por debajo del SMI.