Guía de todas las ayudas y prestaciones para autónomos afectados por el COVID

Trámites y requisitos de acceso actualizados a fecha 15.05.2020

DANIEL GHAMLOUCHE, 00:08 15/05/20

El 14 de marzo, el Gobierno decretó un Estado de Alarma que ha trastocado durante meses la actividad de miles de autónomos y pequeños negocios. Algunos tuvieron que bajar la persiana desde el día siguiente a la publicación de aquel Real Decreto, que les impedía seguir con su actividad. Unos pocos pudieron permanecer abiertos, pero eso no impidió que sus ingresos se desplomaran mientras los gastos seguían acumulándose.

Ya se han celebrado más de ocho consejos de ministros desde aquel día. Cerca de una decena de reuniones técnicas con organizaciones empresariales y de autónomos, algunas más fructíferas que otras, en las que se ha ido dando forma a todas las medidas de apoyo de las que hoy pueden beneficiarse los autónomos y pequeños negocios afectados por la crisis.

Algunas de las más importantes han sido la prestación por Cese de Actividad extraordinario, los ERTEs por causa de fuerza mayor y los aplazamientos de impuestos o cuotas a la Seguridad Social. Pero también algunas ayudas sociales como el Bono eléctrico o las moratorias de alquileres e hipotecas de locales.

Tras dos meses de modificaciones y de ajustes, este diario ha recopilados todas las ayudas y prestaciones estatales a las que pueden optar a día de hoy los autónomos y pequeños negocios. Éstas son todas las preguntas frecuentes, trámites, documentación y requisitos para acceder a cada una de ellas. Por lo menos, a día de hoy.

Ayudas y prestaciones estatales para autónomos

Prestación por Cese de Actividad Extraordinario

El artículo 17 del Real Decreto Ley 8/2020 de 17 de marzo, vino a regular una prestación, la de Cese de Actividad Extraordinario, que va dirigida a paliar la caída de ingresos de todas estas actividades, tanto las suspendidas, como las que a pesar de no estar obligadas a cerrar, han tenido grandes caídas de ingresos.

¿Quién puede acceder a ella?

Esta prestación va exclusivamente dirigida a los autónomos, es decir, a aquellos que están afiliados al Régimen Especial de Trabajadores Autónomos (RETA). Dentro de este colectivo, hay dos tipos de beneficiarios de esta prestación.

- Por un lado, los trabajadores por cuenta propia cuyas actividades quedaron suspendidas por la declaración del estado de alarma (según el anexo del RD 463/2020), ya sea hostelería, comercio de productos no esenciales o diferentes actividades turísticas.

- Otra de las formas de acceder a esta prestación es acreditando un determinado nivel de pérdidas. Concretamente, el autónomo tendrá que demostrar que su facturación en el mes anterior al momento en que se solicitó la prestación se ha visto reducida al menos un 75% en relación con el promedio de facturación del semestre anterior.

El problema, tal y como contó este periódico viene para este segundo grupo. En principio, los primeros, aquellos negocios que tuvieron que cerrar la persiana desde el primer día, no deberían tener problemas para acceder a la prestación, pues la acreditación de pérdidas ya viene recogida por el propio decreto que suspendió su actividad.

Sin embargo, aquellos que no estaban obligados a cerrar, pero han tenido que afrontar grandes caídas de su facturación tienen que acreditar que sus ingresos han bajado, por lo menos, un 75%. El problema es que, al principio, algunos tuvieron dificultades para justificar esta caída.

Según la ley, el trabajador por cuenta propia tendrá que aportar a su mutua la información contable oportuna para justificar la caída de ingresos, como una copia del libro de registro de facturas emitidas y recibidas, el libro diario de ingresos y gastos, el libro registro de ventas e ingresos o el libro de compras y gastos.

En el caso de que no fuera posible aportar ningunos de estos documentos, valdría “cualquier otro medio de prueba admitido en Derecho para acreditar dicha reducción en la facturación”. La mutua aceptará, en la mayoría de los casos, la solicitud del autónomo con una simple declaración jurada. Sin embargo, no hay que perder de vista que, más adelante, es probable que se solicite esta acreditación y , si no fuera suficiente para demostrar las pérdidas, el autónomo podría estar obligado a devolver el importe de la prestación que se le ha abonado.

¿Cuánto cobrará el autónomo?

La prestación por Cese de Actividad extraordinario no tiene un importe fijo. Se determina aplicando el 70% a la base reguladora por la cotiza el autónomo. Si, por ejemplo, está cotizando por la mínima, entonces cobrará 661 euros (70% de 944,35 euros). Según los datos que maneja la asociación de mutuas AMAT, los autónomos han cobrado una media de 729 euros por el Cese de Actividad Extraordinario.

Esta prestación es retroactiva, lo que quiere decir que el autónomo, desde el momento en que pase a estar acogido de a ella cobrará en un único pago todo el importe de los días en los que ha estado decretado el Estado de Alarma o bien en los que pueda acreditar pérdidas vinculadas a esta situación. Por ejemplo, los autónomos a los que se les reconoció el 30 de abril la prestación cobraron 47 días, correspondientes al tiempo en el que había estado en ese momento decretado el Estado de Alarma (desde el 14 de marzo).

Además, el autónomo estará exento de pagar su cuota a la Seguridad Social mientras esté acogido a esta prestación. Cabe recordar que la Seguridad Social cobró la cuota de marzo a los autónomos, aunque estuvieran acogidos a la prestación. Sin embargo, tal y como informó este periódico, desde el pasado 10 de mayo, la Seguridad Social ya está devolviendo parte de la cuota de marzo a los autónomos que tengan reconocido el Cese de Actividad extraordinario. Todos ellos cobrarán “en los próximos días” un mínimo de 170 euros, correspondientes a los días de marzo que estuvo decretado el Estado de Alarma.

En cuanto al periodo de cotización mínimo, como no se exige ninguno -a diferencia del cese ordinario-, aquellos que lleven menos de 12 meses de cotización como autónomos podrán optar, independientemente de la base que hayan escogido, a la cuantía equivalente al 70% de la base mínima de cotización del Régimen de Autónomos que será aplicable también a los Trabajadores del Mar (70% de 944,35€=661,04 €).

¿Cuánto dura la prestación?

En principio, y en vistas a lo que recoge la ley, por el momento, esta prestación sólo durará hasta el último día del mes en que se declare el Estado de Alarma. Si no se alargara en mayo, la prestación acabaría el 31 de mayo. Si se hiciera otra prórroga más, entonces acabaría el 30 de junio

De todos modos, el Gobierno está estudiando alargar, al menos, hasta el 30 de junio la prestación por Cese de Actividad extraordinario, al igual que hizo con los ERTE por causa de fuerza mayor. Al menos, no lo descarta, según aseguró el presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Lorenzo Amor, tras haber asistido a la primera reunión de la mesa interministerial en la que trasladó a los ministros una serie de peticiones para mitigar el impacto del Estado de Alarma entre los autónomos ahora que ha comenzado la desescalada.

Además, el Ejecutivo pidió a las organizaciones de autónomos que detecten aquellos sectores que se han visto más perjudicados por la crisis para prorrogar en estos casos la prestación de cese de actividad extraordinario más allá del Estado de Alarma.

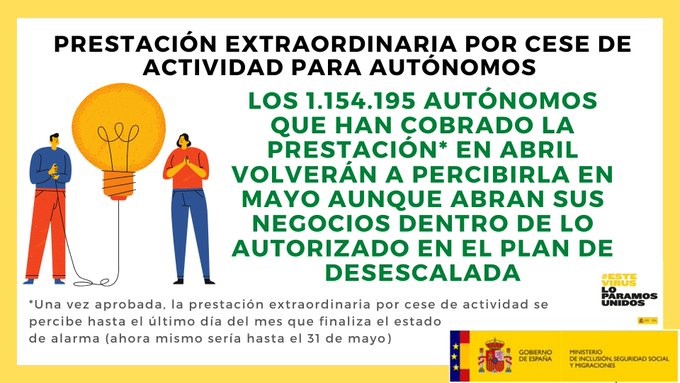

¿Perderé la prestación si abro mi negocio?

No. De momento, y aunque no hay ninguna orden publicada en el BOE que garantice que los autónomos que abran no perderán la prestación, el Ministerio de Inclusión, Seguridad Social y Migraciones aseguró que ·”los autónomos que tengan reconocida la prestación extraordinaria la volverán a cobrar en el mes de mayo, independientemente de que vayan abriendo sus negocios conforme a lo establecido en el plan de desescalada”.

¿Con qué otras prestaciones son (in)compatible?

Tras los últimos cambios, han acabado reconociéndose como incompatibles con el cese de actividad extraordinario tan sólo aquellas prestaciones que, por su naturaleza, impiden el ejercicio de la actividad como:

- La incapacidad temporal o permanente:

- Incapacidad temporal o permanente:

- Maternidad o paternidad

- Desempleo contributivo o asistencial

- Jubilación contributiva, no contributiva y anticipada (a excepción de la jubilación activa, que sí es compatible)

- Algunas ayudas autonómicas por el COVID-19, para cuyo acceso se exige no estar acogido a la prestación

En cambio, son compatibles todas las demás como:

- Ejercicio corresponsable del cuidado del lactante

- Cuidado de menores afectados por cáncer u otra enfermedad grave

- Jubilación activa

- Pensión de viudedad

- Pensión de orfandad

- Prestación temporal de viudedad

- Pensión en favor de familiares

- Subsidio en favor de familiares

- Auxilio por defunción

¿Qué requisitos se piden para acceder?

- Estar afiliado como autónomo en la fecha de la declaración del estado de alarma (14 de marzo de 2020)

- Sólo en el supuesto de que su actividad no se haya suspendido por la declaración del estado de alarma, los autónomos deberán acreditar la reducción de su facturación en el mes natural anterior al que se solicita la prestación al menos en un 75% en relación con el promedio de facturación del semestre natural anterior a la declaración del estado de alarma.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social. No obstante, si en la fecha de la suspensión de la actividad o de la reducción de la facturación no se cumpliera este requisito, el órgano gestor invitará al pago al autónomo para que en el plazo improrrogable de 30 días naturales ingrese las cuotas debidas. La regularización del descubierto, una vez acreditada, producirá plenos efectos para la adquisición del derecho a la protección.

¿Qué documentación hay que presentar?

Aquellos cuya actividad se encuentra entre las suspendidas por el RD 463/2020 tan sólo tendrán que presentar los siguientes documentos:

- Solicitud de prestación y declaración jurada.

- Modelo 145 de datos al pagador.

- Fotocopia DNI/NIE/Pasaporte.

- Número de Cuenta Bancaria, código IBAN.

- Los dos últimos recibos de cotización.

- Libro de familia en el caso de hijos a cargo.

Sin embargo, si el autónomo no ha tenido que cerrar su negocio por decreto, y va a optar a la prestación a través de la acreditación de pérdidas, tendrá que presentar los citados documentos y además:

- Una copia del libro de registro de facturas emitidas y recibida, el libro diario de ingresos y gastos, el libro registro de ventas e ingresos o el libro de compras y gastos.

- En el caso de que no fuera posible aportar ningunos de estos documentos, valdría “cualquier otro medio de prueba admitido en Derecho para acreditar dicha reducción en la facturación”. Algunos de los documentos que podrían aportarse para probar la caída de ingresos serían los contratos que se hayan suscrito con proveedores y su resolución por parte de los mismos, indicando en la declaración de cese que la finalización de la relación contractual por el proveedor le ha causado al autónomo un perjuicio económico grave al no poder hallar las mismas condiciones ventajosas en otro proveedor. También se podría aportar el modelo 347 de operaciones con terceras personas para justificar el descenso de compras a proveedores o de adquisiciones por parte de terceros, entre otros.

La gestión de esta prestación corresponderá a la Mutua Colaboradora con la Seguridad Social o al Instituto Social de la Marina en el ámbito del Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Si el autónomo tiene cubierta esta protección con el Instituto Nacional de la Seguridad Social debe solicitar la prestación ante la Mutua Colaboradora por la que opte en el momento de solicitar la prestación.

Expedientes Temporales de Regulación de Empleo (ERTE)

El Gobierno puso en marcha una flexibilización de los Expedientes Temporales de Regulación de Empleo (ERTE) durante el Estado de Alarma. Una medida a la que pueden acogerse los trabajadores autónomos o empresarios con empleados a su cargo.

El Ejecutivo aprobó un Real Decreto con el que pretendía facilitar y mejorar la tramitación de los Expedientes Temporales de Regulación de Empleo (ERTE). Fue una de las medidas estrella del Segundo Plan de Económico que puso en marcha el Ejecutivo para paliar los daños del COVID-19 en el país y que permitió a los dueños de un negocio suspender de manera temporal los contratos de sus empleados o reducir la jornada laboral de éstos.

De esta forma, todos los autónomos con empleados a su cargo que se vieron afectados por la crisis del coronavirus pudieron acogerse a estos expedientes y dejar de pagar las cotizaciones y nóminas de sus trabajadores, sin necesidad de despedirlos.

Desde aquel momento han pasado casi dos meses y ya son 530.000 negocios los que se han acogido a esta medida. Sin embargo, y conforme se iba acercando el momento de la desescalada que el Gobierno había previsto a través de un plan en diferentes fases, los agentes sociales empezaron a negociar varias modificaciones para que estos expedientes realmente fueran útiles para los autónomos y empresarios que los habían solicitado. Si perdían el derecho a estos expedientes y tenían que volver a pagar nóminas y cotizar por sus trabajadores, la vuelta a la normalidad sería inviable para muchos.

El pasado 12 de mayo se aprobó el Real Decreto 18/2020 de medidas sociales en defensa del empleo, y que dejaban los expedientes de la siguiente forma:

1.-Los ERTE de causa por fuerza mayor quedarán divididos en dos clases:

- Por fuerza mayor total: dirigido a las empresas que todavía no puedan reiniciar la actividad y que podrán exonerarse el 100% de las cotizaciones si el negocio tiene menos de 50 trabajadores y el 75% para las de más; como ocurría hasta ahora.

- Por fuerza mayor parcial: con exenciones desde el 30% al 85% en función de las circunstancias de cada negocio, primando la reducción de jornada sobre el mantenimiento de la suspensión.

2.- Los Expedientes por causa económicas, organizativas o administrativas y de producción, que tendrán las mismas condiciones contempladas en el decreto del 17 de marzo.

¿Cómo y hasta cuando puedo solicitar un ERTE por causas de fuerza mayor?

Si bien es probable que la mayoría de los negocios que necesitaran recurrir a estos expedientes extraordinarios ya lo hayan hecho, aquellos que todavía lo pudieran necesitar, están aún a tiempo de hacerlo hasta el próximo de 30 de junio.

Para solicitar un ERTE por causa de fuerza mayor derivada del COVID-19

- El autónomo tiene que realizar la solicitud por escrito.

- Se acompaña ésta, con la presentación de un informe en el que se vincula la pérdida como consecuencia del COVID-19. También, y en caso de ser necesario, con la correspondiente documentación que acredite dicha pérdida.

- Tiene que comunicar a sus trabajadores que va a solicitar el ERTE

- En caso de que los trabajadores tengan representante, se les traslada el informe y la documentación acreditativa.

- La causa de fuerza mayor es constada por la Autoridad Laboral, que potestativamente puede pedir un informe a la Inspección de Trabajo y Seguridad Social.

- La Autoridad laboral resuelve la solicitud en un plazo máximo de cinco días.

- Aprobada la solicitud, el negocio decide las medidas de suspensión, o bien de reducción de jornada.

¿Puedo reabrir y mantener el ERTE?

Hasta ahora, lo único que quedaba claro en cuanto al ERTE por causa de fuerza mayor y la vuelta a la actividad, es que la medida estaría vigente mientras durara el Estado de Alarma. Finalmente, el Gobierno los desligó y aseguró su continuidad hasta, por lo menos, el 30 de junio.

Con las últimas modificaciones, los autónomos pueden ir desafectando, es decir, recuperando paulatinamente y en función de las necesidades del negocio, a los trabajadores durante esta vuelta a la normalidad. Hay varias opciones:

- Volver a la actividad sin recuperar a ningún trabajador, en este caso el ERTE se mantiene.

- Dar por finalizado el ERTE y recuperar de vez a toda la plantilla.

- Dar de baja del ERTE sólo a uno o varios empleados por lo que se para ERTE parcial.

- Recuperar a trabajadores del ERTE con reducción den jornada y pasar al ERTE parcial.

¿Cómo recuperar a un trabajador del ERTE?

Los negocios ubicados en provincias que han entrado en la nueva fase de desescalada pueden necesitar reincorporar a algún trabajador para hacer frente al previsible aumento de la demanda. Antes de nada, deben saber que el procedimiento no es el mismo si la desafectación de la plantilla es parcial o total, es decir, si se recupera a parte o la totalidad de los empleados. Éstos son los modelos y pasos a seguir en cada uno de los casos.

- Desafectación de parte de la plantilla

En el supuesto de que no se produzca la finalización total del ERTE sino sólo de una parte de los trabajadores. En este caso se pasa al ERTE parcial y hay que comunicarlo al SEPE y a la Seguridad Social. El SEPE ha habilitado un formulario al efecto. Se trata del modelo BAJAS ERTE, en el que la empresa o el autónomo empleador tendrá que comunicar el NIF o NIE del trabajador o trabajadores que finalizan el ERTE y que se van a reincorporar, además del CCC del centro de trabajo al que están asignados, así como la fecha de baja de la prestación que se les debe aplicar.

Habrá que enviar el archivo de Excel, que se puede descargar en la misma página del SEPE, con las casillas rellenadas a la Dirección Provincial del SEPE en el momento en que se conozca la incorporación de parte de los trabajadores. A poder ser antes del 25 del mes en que proceda la baja de la prestación para no generar pagos indebidos.

Según el SEPE, estos son los datos que hay que incluir:

1. El código de cuenta de cotización de la empresa (CCC) será la cuenta de 15 posiciones del centro de trabajo donde presta servicios la persona que finaliza el ERTE y coincidirá con la indicada en la solicitud colectiva inicial que se remitió al SEPE.

2. El NIF/NIE del trabajador o trabajadora que se incorpora a la actividad, causando baja en el ERTE, irá en formato alfanumérico de 9 posiciones, sin signos ni espacios y completándose con ceros a la izquierda, si fuera de menor longitud.

3.La fecha de baja en la prestación será la del primer día de trabajo habitual tras la suspensión o la reducción de jornada. Debe comprobarse particularmente este dato, ya que de ser erróneo podría resultar en la regularización posterior de prestaciones y de cantidades económicas cobradas indebidamente, que se realizaría por la vía de la responsabilidad empresarial.

- Finalización total del ERTE

El formulario de fin de ERTE es un modelo de solicitud unificado, como la solicitud colectiva que originó la prestación, en formato de archivo Excel, también disponible en la web del SEPE. Sin olvidar que hay que comunicarlo también a la Seguridad Social.

El fichero contiene una única pestaña que debe cumplimentarse siguiendo las indicaciones de las celdas y respetándose los formatos.

- El Código de Cuenta de Cotización (CCC) de la empresa

- El número de trabajadores que finalizan el ERTE que en el caso de este modelo de solicitud serán todos.

- La fecha de baja en la prestación será la del primer día de trabajo de jornada habitual para la plantilla, tras la suspensión o la reducción de jornada.

En este caso, además de enviar el formulario al SEPE, también habrá que comunicar la finalización del ERTE a la autoridad laboral competente.

¿Se puede recuperar a un trabajador y reducir su jornada?

Para facilitar la desescalada de los negocios hacia la nueva normalidad, el Gobierno ha establecido que autónomos y empresas empleadoras podrán recuperar a sus trabajadores poco a poco y en función de sus necesidades. Incluso, si fuera necesario, podrían sustituir la suspensión de la jornada laboral llevada a cabo por el ERTE, por una reducción de jornada, es decir, recuperar al empleado y , mientras sea necesario, reducir sus horas de trabajo.

De hecho, hay tres tipos de ERTEs: de suspensión, de extinción y de reducción de jornada. Según Alberto Ara, abogado laboralista, “bastaría con pasar al trabajador a este último, en el que las horas que estaban pactadas en el contrato se compartirán entre la empresa y el SEPE. El negocio pagará al trabajador por la parte de la jornada que lo necesite en función de la situación de su negocio y del resto, hasta llegar a las horas previstas en su contrato, se encargará el servicio público, abonándolas a través de la prestación por desempleo”.

En principio, para pasar de la suspensión a la reducción de jornada bastaría también con comunicárselo al SEPE, aunque en este cambio, además habría que tramitar la modificación a través del Sistema Red.

La clave está en que, desde el momento en que la autoridad laboral aprueba el ERTE por causa de fuerza mayor, el empleador tiene libertad para suspender o reducir la jornada sin ni siquiera necesitar de la aprobación de dicha autoridad.

¿Hay bonificaciones por recuperar a los trabajadores?

Sí, el Gobierno ha establecido determinadas exenciones para las empresas con menos de 50 empleados de hasta el 85% en el pago de la cuota sociales si reactivan su actividad en mayo; y del 70% para las que lo hagan en junio. Y si tienen más de 50 trabajadores, las reducciones serían del 60% y del 45% en mayo y junio, respectivamente.

De igual forma, también saldrán beneficiadas las actividades que reanuden su actividad, aunque mantengan sus trabajadores en suspenso. Éstas tendrán exoneradas, si tienen menos de 50 empleados, el 60% de las cuotas de mayo y el 45% de las de junio; y si tienen más de 50, los porcentajes de reducción serían del 45% en mayo y del 30% en junio.

¿Puedo dar marcha atrás y devolver al ERTE a un trabajador tras haberlo recuperado?

Tal y como adelantó este periódico, un autónomo puede recuperar a un trabajador del ERTE porque, al reabrir, considera que va tener un repunte en la actividad y, más adelante, retractarse y devolverlo al ERTE. “Mientras exista causa de fuerza mayor, y habida cuenta de que se deja al criterio empresarial la decisión de incorporar a las personas, entiendo que sería reversible.

Eso sí, siempre que exista la causa de fuerza mayor. Es lógico, el ERTE se mantiene y, por tanto, el autónomo puede aludir que, al haber vuelto los motivos que le llevaron a hacer ERTE por causa de fuerza mayor, necesita volver a afectar a su trabajador ya que la decisión no fue adecuada” explicó Carlos Piñero, Director del Área Jurídica de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA).

¿Puedo despedir a un trabajador que estuvo en ERTE?

Una de las cláusulas del ERTE por causa de fuerza mayor más importantes y que más debate ha suscitado es la del mantenimiento del empleo durante seis meses al que se compromete el empleador cuando recurre al expediente. Todos los despidos que se realicen durante este tiempo serán improcedentes, con una salvedad.

La única situación en la que un negocio puede despedir es cuando el negocio esté en riesgo de quiebra. O, dicho de otra forma, “la reserva para el mantenimiento del empleo no se aplica si la empresa tiene se encuentra en la fase previa de un concurso de acreedores”. Esta medida, que ha sido una reivindicación de todo el colectivo, atenderá justamente a los autónomos que se encuentren en una situación especialmente crítica.

¿Qué ocurrirá con estos ERTEs desde el 30 de junio?

El acuerdo suscrito entre los agentes sociales incluido en el último Real Decreto-ley, incluye la creación de una comisión tripartita, compuesta por Gobierno, sectores y agentes sociales, en la que se decidirá las actividades que van a necesitar ayuda después del levantamiento del Estado de Alarma.

Se prevé que la comisión se reúna todos los miércoles de la segunda semana de cada mes para decidir qué sectores van a necesitar ayuda después del levantamiento del Estado de Alarma.

Éste consistiría en un estudio en detalle de la situación económica de cada uno de los sectores y la evolución de los mismos. A partir de ahí, “se va a ponderar en esa comisión tripartita en qué situación está cada uno de los sectores afectados en nuestro país”. Una vez tomada la decisión en la Comisión, ésta será validada posteriormente en el Consejo de Ministros.

Líneas de Créditos ICO

Tras decretarse el Estado de Alarma, el Gobierno prometió que pondría en marcha cuatro tramos de líneas de crédito del Instituto de Crédito Oficial para avalar y garantizar que aquellos autónomos que lo necesiten puedan acceder a un préstamo en su entidad financiera.

Estas líneas se han articulado a través de varios tramos. El tercero de ellos se aprobó hace dos semanas y ascendió a 24,5 millones de euros, 10 de ellos dirigidos sólo a autónomos y pequeños negocios Estos préstamos avalados por el Instituto de Crédito Oficial (ICO) están sujetos a algunas condiciones más, aparte de las que tiene de por sí cualquier crédito comercial.

¿Dónde solicitar estos créditos?

Según el ICO, los autónomos y empresas deberán dirigirse a cualquiera de las entidades financieras registradas y supervisadas por el Banco de España (o CNMV en los casos correspondientes), y que hayan suscrito con ICO un contrato marco para participar en la Línea de Avales.

Dicha entidad “decidirá sobre la concesión de la correspondiente financiación al cliente, de acuerdo con sus procedimientos internos y políticas de concesión y riesgos” según aseguraron fuentes del organismo a este medio.

¿Qué requisitos se exige al autónomo?

- No pueden figurar en situación de morosidad en la consulta a los ficheros de la Central de Información de Riesgos del Banco de España (CIRBE) a 31 de diciembre de 2019.

- No pueden estar sujetos a un procedimiento concursal a fecha de 17 de marzo de 2020, bien por haber presentado solicitud de declaración de concurso, o por darse las circunstancias a que se refiere el artículo 2.4 de la Ley 22/2003, de 9 de julio, para que el concurso sea solicitado por sus acreedores.

- Para demostrar que la caída de ingresos es por los efectos del Covid-19, han de acreditar que a 31 de diciembre de 2019 no se encontraban en situación de crisis, conforme a los criterios establecidos en el artículo 2 (18) del Reglamento de la Comisión Nº 651/2018, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior.

- Por otra parte, es obligatorio que los préstamos y operaciones hayan sido formalizados o renovados a partir del 18 de marzo de 2020, y la financiación avalada no se podrá aplicar a la cancelación o amortización anticipada de deudas preexistentes.

¿A cuánto asciende el préstamo?

En principio, no hay una cantidad estipulada. En realidad, es la propia entidad financiera la que decide si conceder el préstamo o no y en qué cantidades, como ocurriría con cualquier otro crédito comercial solicitado por razones diferentes al COVID-19. La diferencia en este caso es que el ICO avala el 80% de la operación del autónomo

¿Puedo utilizar el crédito para lo que quiera?

No. Las condiciones establecidas por la entidad prevén varios usos y finalidades de esta línea a las que se tiene que ceñir tanto la entidad financiera como el propio beneficiario. Los autónomos y pymes que logren financiarse por esta vía, con el respaldo del ICO, podrán utilizar los fondos tan sólo para cubrir determinadas necesidades de su negocio. Es más, se les podrá pedir más adelante que demuestren, mediante los documentos que fueran necesarios, que de verdad han utilizado el dinero para los fines que estaban previstos.

La línea de financiación para trabajadores por cuenta propia y pequeños negocios afectados por el COVID-19 se podrá destinar sólo a cuestiones relacionadas con el negocio, de la plantilla o posibles necesidades de circulante. Según el ICO, se pueden utilizar estos fondos tan sólo para:

- Pagos de Salarios

- Facturas de proveedores pendientes de liquidar

- Alquileres de locales, oficinas e instalaciones

- Gastos de suministros

- Necesidad de circulante

- Otras necesidades de liquidez, incluyendo las derivadas de vencimientos de obligaciones financieras o tributarias

Además, el ICO podrá solicitar que se acredite la finalidad concreta a la que se destinaron estos fondos. Si se ha utilizado, por ejemplo, para pagar cuotas atrasadas del alquiler del local, el autónomo podría guardar un certificado del arrendador. De todos modos, es sencillo justificar el destino si las transferencias y pagos se hacen de forma telemática y a través de la cuenta a la que se otorgó el préstamo”.

Aplazamiento y moratoria de cuotas

El Gobierno puso en marcha hace más de un mes dos mecanismos para prorrogar las obligaciones de los autónomos con la Seguridad Social. Concretamente, del pago de su cuota. Uno de ellos es el aplazamiento y otro la moratoria. Si bien son dos medidas muy parecidas, tienen diferentes condiciones, que las hacen en algunos momentos incompatibles.

¿En qué fechas se pueden solicitar?

Lo primero que hay que saber, antes de decidirse entre una u otra -aplazamiento o moratoria-, es que tienen fechas de vigencia distintas.

- La moratoria de la cuota sólo se puede solicitar durante los meses de mayo, junio y julio

- El aplazamiento puede pedirse en abril, mayo y junio.

Esto hace que el autónomo tenga que decantarse por una de ellas en los meses de mayo y junio. En lo que respecta al mes de abril sólo podrían acogerse al aplazamiento, y en el de julio exclusivamente a la moratoria.

¿Están sujetos a algún tipo de interés?

Una sí y otra no. Mientras que la moratoria de la cuota no está sujeta a ningún tipo de interés, el aplazamiento tiene un interés del 0,5%, que aun con todo es siete veces más bajo de lo que era antes del Estado de Alarma.

Plazos de devolución

Los autónomos que soliciten la moratoria deberán pagar, en el plazo de seis meses, la cuota no cobrada. Por ejemplo: un autónomo que cotice por la base mínima y que solicite esta medida para el mes de mayo, deberá abonar en el mes de noviembre: 573,5 euros directamente.

Mientras que si solicita el aplazamiento puede pedir un fraccionamiento y todos lo meses ir abonando parte de la cuantía que debe.

Aplazamiento de impuestos

El Gobierno aprobó poco tiempo después de decretar el Estado de Alarma un aplazamiento de tributos al que pueden acogerse todos los autónomos. Así, los trabajadores por cuenta propia pueden atrasar el pago de sus impuestos en importes de hasta 30.000 euros en concepto de deudas tributarias que estén en periodo voluntario de pago desde el pasado 13 de marzo hasta el próximo 30 de mayo.

¿Qué impuestos se pueden aplazar?

Se podrán aplazar algunas obligaciones como las retenciones del IRPF, las cuotas repercutidas de IVA y los pagos fraccionados del impuesto sobre Sociedades. También la devolución en los préstamos concedidos por la Secretaría General de Industria y Pyme.

¿Tiene algún coste el aplazamiento?

No. La norma permite postergar el pago sin recargo durante tres meses. Es decir, el aplazamiento no conllevará intereses durante los primeros 90 días

¿Cómo solicitar el aplazamiento?

Esta prórroga en el pago de la deuda sólo puede ser solicitada por el propio titular o un tercero que actúe en su nombre, ya sea colaborador social o un apoderado a realizar el trámite. Hay que tener en cuenta dos cuestiones a la hora de procesar la solicitud:

- El acceso Clave PIN sólo permite tramitar deudas propias.

- El colaborador o apoderado debe cumplimentar la casilla del NIF del obligado que solicita aplazamiento.

Cualquiera de los dos -el autónomo o una tercera persona en su nombre- deberán presentar, por los procedimientos habituales, la autoliquidación en la que figuran las cantidades a ingresar que el contribuyente quiere aplazar, marcando la opción “RECONOCIMIENTO DE DEUDA”. Posteriormente, tendrá que acceder al trámite “PRESENTAR SOLICITUD” dentro del apartado de aplazamientos de la sede electrónica de la Agencia Tributaria, que también ha publicado una guía para llevar a cabo este procedimiento (pinchando este enlace puedes acceder a ella), y rellenar los campos.

Moratoria de hipotecas

Los autónomos con locales en propiedad pueden aplazar las cuotas de su hipoteca. Según recoge el BOE, los trabajadores por cuenta propia, empresarios y profesionales podrán pedir una moratoria de la hipoteca de los inmuebles afectos a su actividad económica, como locales comerciales u oficinas, entre otros.

La norma también precisa que las entidades financieras no podrán cobrar intereses por esta demora. No obstante, no todos los trabajadores por cuenta propia pueden acogerse a esta medida. Para poder aplazar estos pagos, al igual que para acceder a otras ayudas sociales, el autónomo debe encontrarse en situación de vulnerabilidad económica. Esto ha hecho que sólo un 1% del colectivo, según la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) haya podido acceder a las ayudas sociales.

El problema es que, para acreditar dicha situación de vulnerabilidad, es necesario presentar un certificado emitido por la Agencia Tributaria de cese de actividad, lo que requiere cerrar el negocio y darse de baja. Algunas asociaciones como ATA han solicitado que se elimine este requisito para que las ayudas sociales puedan, de verdad, llegar a los autónomos, sin embargo, este cambio todavía no se ha llevado a cabo.

¿Qué requisitos se exigen?

El hipotecado debe haber sufrido una pérdida de sus ingresos o volumen de ventas de, como mínimo, el 40%. En segundo lugar, la cuota de la hipoteca, junto a los suministros y demás gastos básicos, debe suponer al menos el 35% de los ingresos netos de la unidad familiar.

Por otro lado, también se obliga a que los ingresos de toda la unidad familiar en el mes anterior a la solicitud de la moratoria no hayan superado los 1.645,80 euros – tres veces el Indicador Público de Reta de Efectos Múltiples mensual (IPREM) -.

¿Hasta cuándo se puede solicitar?

El plazo de solicitud de prórroga de las cuotas de hipoteca finaliza 15 días después del último día en que se acabe el Estado de Alarma.

¿Qué documentos se necesitan?

El autónomo tendrá que aportar ciertos documentos a la entidad financiera con la que tiene firmada la hipoteca:

- Deberá presentar un certificado expedido por la Agencia Tributaria, o el órgano competente de cada Comunidad Autónoma, que acredite el cese de actividad. Para ello, tendrá que solicita la baja en el Régimen especial de Trabajadores Autónomos (RETA). Esto hace que sólo los que hayan cerrado su negocio puedan acceder a la moratoria.

- Deberá presentar una nota simple del registro de la Propiedad, la escritura de compraventa de la casa y del préstamo hipotecario, así como una declaración responsable de que cumple con los requisitos exigidos para considerarse sin recursos económicos suficientes según este real decreto-ley.

- Libro de familia o documento acreditativo de pareja de hecho para acreditar el número de personas que viven en el hogar. Además de un certificado de empadronamiento y declaración de discapacidad o dependencia para hacer una actividad laboral, cuando el caso lo requiera.

Aplazamiento de alquileres

En el caso de que el autónomo tenga un local alquilado, el Gobierno aprobó una medida para que los trabajadores por cuenta propia puedan aplazar y fraccionar las cuotas de sus alquileres sin intereses ni penalizaciones mientras dure el Estado de Alarma.

Esta nueva medida para la moratoria de los alquileres tiene dos claves fundamentales, que debe tener en cuenta el autónomo: por un lado, la condición del propietario de su local -si es un gran tenedor o un pequeño propietario-, por otro lado, su propia situación, es decir, si cumple las condiciones para acogerse a dicha moratoria.

Eso sí, al igual que sucede con las moratorias y demás ayudas sociales del Gobierno, hay que tener en cuenta que, de no consensuarse el aplazamiento entre las partes, será necesario presentar un certificado emitido por la Agencia Tributaria de cese de actividad, para lo que hará falta cerrar el negocio y darse de baja como autónomo.

Si el casero es un gran tenedor (más de 10 propiedades)

En el caso de que el propietario sea un gran tenedor, los inquilinos tienen el derecho a solicitar en el plazo de un mes (hasta el 23 de mayo de 2020) la concesión de una moratoria en el pago de la renta. El casero tendrá la obligación de aceptarla, si el autónomo cumple los requisitos de tener su actividad suspendida o registrar determinadas pérdidas.

Esta moratoria se aplicará de manera automática y afectará al periodo de tiempo que dure el estado de alarma, prorrogable hasta un máximo de cuatro meses. El aplazamiento será sin ningún tipo de penalización ni intereses, y se podrá devolver, de manera fraccionada, durante los dos años siguientes a la conclusión de la moratoria. En todo caso, el plazo tampoco podrá ser superior a la duración de vigencia del contrato de arrendamiento.

Si el casero es un pequeño propietario

En el caso de que la pyme o autónomo desarrolle su actividad en un local cuyo arrendador no sea un gran tenedor (menos de 10 inmuebles) el aplazamiento y sus condiciones cambian.

En este caso, se podrá solicitar, en el plazo de un mes, desde la entrada en vigor de este Real Decreto-ley, el aplazamiento temporal y extraordinario en el pago de la renta siempre que esta moratoria o la rebaja de la renta no se hubiera acordado por ambas partes previamente

Tanto inquilino como arrendador podrán disponer de la fianza para pagar total o parcialmente alguna mensualidad de la renta. En caso de utilizar la fianza, el arrendatario deberá reponerla en el plazo de un año desde que se llegó al acuerdo o en el plazo que quede de vigencia de contrato, en el caso de que sea inferior a un año

En este caso, serán las partes quienes tengan que consensuar las condiciones del aplazamiento. “Lo único que se especifica en la ley es que ese acuerdo no tendrá que conllevar intereses y que se podrá utilizar la fianza para hacer frente a las cuotas del alquiler”.

Bono social eléctrico

El Gobierno ha extendido el derecho a acogerse al Bono social eléctrico a los autónomos que hayan visto suspendida su actividad o reducida su facturación a raíz de la crisis del coronavirus. Así, los trabajadores por cuenta propia podrán acogerse en función de determinados umbrales establecidos en el IPREM (Indicador Público de Renta de Efectos Múltiples).

Ojo, hay que tener en cuenta que ésta también es una ayuda social y , por tanto, y hasta nuevo aviso, se requiere un certificado de cese emitido por la Agencia Tributaria, y por lo tanto, darse de baja de autónomos para acceder al Bono.

¿Qué descuentos prevé el bono social eléctrico?

La reducción será del 25% de la factura y podrá ascender hasta el 30% si algún miembro de la unidad familiar tiene una discapacidad igual o superior al 33%, es víctima de violencia de género o víctima de terrorismo. También las familias numerosas y monoparentales y aquellas que cuenten con algún miembro dependiente. El descuento podría ascender incluso hasta el 40% si se acredita que el beneficiario es un cliente vulnerable severo o en riesgo de exclusión social.

¿Quién puede acceder?

- Los trabajadores autónomos que hayan cesado su actividad a causa del coronavirus.

- Los trabajadores autónomos con un descenso de su facturación de un 75% de promedio respecto al semestre anterior a causa del COVID-19

¿Qué documentos hay que presentar?

Para acreditar el cumplimiento de los requisitos, el solicitante tendrá que aportar una copia del DNI o NIE; certificado de empadronamiento; libro de familia si existe una unidad familiar y el certificado expedido por la Agencia Tributaria, o el correspondiente órgano competente de su comunidad, que acredite el cese de actividad del interesado.